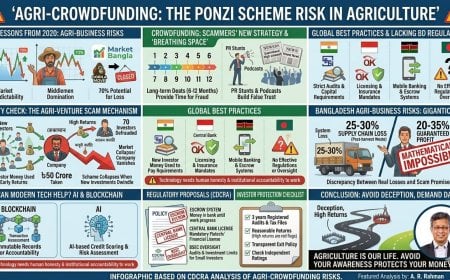

এগ্রি-ক্রাউডফান্ডিং: লাভের মোড়কে টাকা হাতিয়ে নেওয়ার নতুন কৌশল?

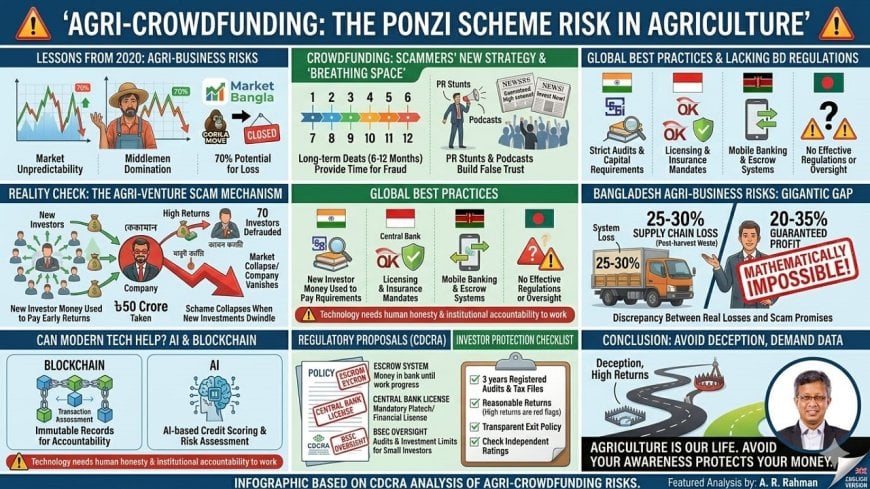

বাংলাদেশে কৃষি ব্যবসা যে একটি অত্যন্ত ঝুঁকির ক্ষেত্র, তার সঠিক এবং তিক্ত পাঠ পাওয়া গিয়েছিল ২০২০ সালেই। সেই সময় করোনা পরবর্তী পরিস্থিতিতে গ্রোসারি ই-কমার্সের একটি বড় জোয়ার আমরা লক্ষ্য করেছিলাম। ‘মার্কেট বাংলা’ এবং ‘গোরিলামুভ’-এর মতো বেশ কিছু সম্ভাবনাময় কোম্পানি অনেক বড় স্বপ্ন এবং বিনিয়োগ নিয়ে বাজারে এসেছিল। তাদের পাশাপাশি ‘সওদাগর’ বা ‘ডাইরেক্ট ফ্রেশ’-এর মতো প্রতিষ্ঠানগুলোও এগ্রি-সাপ্লাই চেইনের আধুনিকায়নে কাজ শুরু করেছিল। তারা প্রযুক্তি ব্যবহার করে সরাসরি কৃষকের পণ্য ভোক্তাদের কাছে পৌঁছানোর প্রতিশ্রুতি দিয়েছিল। কিন্তু অত্যন্ত দুঃখজনক হলেও সত্য যে, শেষ পর্যন্ত তারা এই কঠিন বাজারের মারপ্যাঁচে টিকে থাকতে পারেনি এবং বিশাল ক্ষতির সম্মুখীন হয়ে কার্যক্রম বন্ধ করতে বা সংকুচিত করতে বাধ্য হয়।

কৃষিপণ্যের বাজারের একটি মৌলিক সমস্যা হলো—এখানে পণ্যের মূল্যের ওপর উৎপাদনকারী বা খুচরা বিক্রেতার কোনো কেন্দ্রীয় নিয়ন্ত্রণ নেই। বাজার মূলত একটি শক্তিশালী মধ্যস্বত্বভোগী শ্রেণী এবং আড়তদারদের সিন্ডিকেটের ওপর সম্পূর্ণ নির্ভরশীল। এমনকি বিশাল বিনিয়োগ থাকা সত্ত্বেও *শপআপ (মোকাম)’ বা ‘প্রিয়শপ’-এর মতো প্ল্যাটফর্মগুলো এই খাতের সিন্ডিকেট ভাঙতে হিমশিম খেয়েছে। এই অনিয়ন্ত্রিত এবং অনিশ্চিত বাজারে কাজ করার অর্থ হলো ১০০ বারের মাঝে ৭০ বারই লোকসান হওয়ার প্রবল সম্ভাবনা। কৃষিপণ্যের পচনশীলতা এবং দ্রুত বাজার দর পরিবর্তনের এই রূঢ় বাস্তবতাকে সাধারণ মানুষের কাছে আড়াল করা হচ্ছে। বর্তমানে একদল সুযোগসন্ধানী প্রতিষ্ঠান 'এগ্রি-ক্রাউডফান্ডিং' বা কৃষিতে বিনিয়োগের নামে মানুষের ধর্মীয় এবং সরল অনুভূতিকে পুঁজি করে ভয়ংকর এক প্রতারণা শুরু করেছে।

ক্রাউডফান্ডিং: স্ক্যামারদের নতুন স্বর্গরাজ্য ও ব্রিডিং স্পেস

আগের ই-কমার্স স্ক্যামগুলোর তুলনায় এই কৃষিতে বিনিয়োগের প্রতারণা বা এগ্রো-স্ক্যাম অনেক বেশি বিপজ্জনক এবং ধূর্ত। ই-কমার্সে গ্রাহক পণ্য পেতে ১ সপ্তাহ বা ১ মাস দেরি হলেই সতর্ক হতো এবং হইচই শুরু করত। কিন্তু এগ্রি-ক্রাউডফান্ডিংয়ের ডিলগুলো সাধারণত ৬ মাস থেকে ১২ মাসের দীর্ঘ মেয়াদী হয়ে থাকে। একটি ফসল চাষ থেকে বাজারে যাওয়া পর্যন্ত সময়ের দোহাই দিয়ে এই দীর্ঘ সময়টুকুই প্রতারকদের জন্য এক বিশাল ‘ব্রিদিং স্পেস’ বা সময়ক্ষেপণের কৌশল হিসেবে কাজ করে। এই সময়ের মধ্যে তারা হাজার হাজার মানুষের কাছ থেকে অর্থ সংগ্রহের সুযোগ পায়।

প্রতারক প্রতিষ্ঠানগুলো বর্তমানে সোশ্যাল মিডিয়া পডকাস্ট এবং ডিজিটাল মিডিয়ার পিআর স্টান্ট ব্যবহার করে নিজেদের একটি আকাশচুম্বী ভাবমূর্তি তৈরি করে। তারা পডকাস্টে বড় বড় ইন্টারভিউ দিয়ে এবং আলিশান অফিসের জৌলুস দেখিয়ে মানুষের বিশ্বাস অর্জন করে। তারা নতুন নতুন বিনিয়োগকারী আকৃষ্ট করতে তথাকথিত সাকসেস স্টোরি ব্যবহার করে। মূলত নতুন বিনিয়োগকারীদের কাছ থেকে নেওয়া টাকা দিয়েই তারা পুরনোদের লভ্যাংশ বুঝিয়ে দেয়। অর্থনীতিতে এই চক্রটিই ‘পঞ্জি স্কিম’ হিসেবে পরিচিত। আমাদের দেশের মানুষের কৃষিপ্রীতি এবং ‘হালাল ফিন্যান্সিং’-এর আবেগকে ব্লেন্ড করে এই জঘন্য প্রতারণা চালানো হচ্ছে।

### বাস্তব ঘটনা ও প্রতারণার মেকানিজম (কেস স্টাডি)

সাম্প্রতিক বিভিন্ন প্রতিবেদন এবং *সেন্টার ফর ডিজিটাল কমার্স রিসার্চ অ্যান্ড অ্যাডভোকেসি (CDCRA)*-এর সংগৃহীত তথ্য ও দীর্ঘ গবেষণায় দেখা যায়, ‘এগ্রিভেঞ্চার’ নামক একটি তথাকথিত প্রতিষ্ঠানের মাধ্যমে প্রায় ৭০ জন সাধারণ ক্ষুদ্র বিনিয়োগকারী নিঃস্ব হয়েছেন। প্রাথমিক তথ্য ও অভিযোগ বিশ্লেষণ করে দেখা গেছে, এই একটি প্রতিষ্ঠান থেকেই প্রায় ৫০ কোটি টাকা আত্মসাৎ করা হয়েছে।

*প্রতারণার কৌশল (মানি সার্কুলেশন):* প্রতারণার মেকানিজমটি অত্যন্ত সুপরিকল্পিত। ধরুন, একজন বিনিয়োগকারী পডকাস্টের বিজ্ঞাপন দেখে বিশ্বাস করে ৫ লাখ টাকা বিনিয়োগ করলেন। খামারে প্রকৃত কোনো লাভ না হলেও কোম্পানি নতুন অন্য ১০ জন বিনিয়োগকারীর আমানত থেকে ঐ ব্যক্তিকে লভ্যাংশসহ মুনাফা ফেরত দেয়। এই লভ্যাংশ পাওয়ার গল্প যখন পডকাস্ট বা সোশ্যাল মিডিয়ায় ছড়িয়ে পড়ে, তখন আরও কয়েকশো মানুষ লোভে পড়ে বা অন্ধ বিশ্বাস করে সেখানে বিনিয়োগ করে। এটিই হলো ‘মানি সার্কুলেশন’। যখনই বাজারে নতুন বিনিয়োগ আসা কমে যায় বা বিপুল সংখ্যক মানুষ একসাথে টাকা ফেরত চায়, তখনই এই প্রতিষ্ঠানগুলো দেউলিয়া ঘোষণা করে রাতারাতি উধাও হয়ে যায়।

আন্তর্জাতিক প্রেক্ষাপট: পার্শ্ববর্তী দেশগুলো কীভাবে এটি নিয়ন্ত্রণ করছে?

বিশ্বের অনেক উন্নত ও উন্নয়নশীল দেশে এগ্রি-ক্রাউডফান্ডিং সফলভাবে পরিচালিত হচ্ছে, কিন্তু তা অত্যন্ত কঠোর আইনি কাঠামোর মধ্যে। বাংলাদেশে এই ধরণের কোনো বাধ্যবাধকতা বা সুনির্দিষ্ট নীতিমালা না থাকায় স্ক্যামাররা অবাধে বিচরণ করছে।

ভারত: ভারতে 'SEBI' (সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ বোর্ড অফ ইন্ডিয়া) ক্রাউডফান্ডিং প্ল্যাটফর্মগুলোর জন্য কঠোর ক্যাপিটাল রিকোয়ারমেন্ট, নিয়মিত বাধ্যতামূলক অডিট এবং বিনিয়োগকারীদের সুরক্ষা তহবিল গঠন নিশ্চিত করেছে।

ইন্দোনেশিয়া: ইন্দোনেশিয়ার ফিন্যান্সিয়াল সার্ভিস অথরিটি (OJK) প্রতিটি এগ্রো-টেক স্টার্টআপকে বাধ্যতামূলক লাইসেন্সিংয়ের আওতায় এনেছে। সেখানে বিনিয়োগকারীদের মূলধন সুরক্ষার জন্য বিমা ব্যবস্থা নিশ্চিত করা ছাড়া কেউ জনসাধারণের কাছ থেকে অর্থ সংগ্রহ করতে পারে না।

কেনিয়া: আফ্রিকার এই দেশটিতে মোবাইল ব্যাংকিংয়ের সাথে এসক্রো সিস্টেম যুক্ত করা হয়েছে। এর ফলে কৃষকের হাতে টাকা পৌঁছানোর প্রতিটি ধাপ ডিজিটাল পদ্ধতিতে স্বচ্ছ থাকে এবং মধ্যস্বত্বভোগী বা প্রতিষ্ঠান টাকা আত্মসাৎ করতে পারে না।

আধুনিক প্রযুক্তির ভূমিকা: এআই এবং ব্লকচেইন কি সমাধান?

বর্তমানে অনেক কোম্পানি বিনিয়োগকারীদের নিরাপত্তা নিশ্চিত করতে এআই এবং ব্লকচেইন ব্যবহারের গালভরা দাবি করে। কিন্তু এই প্রযুক্তিগুলোর অপব্যবহারও সম্ভব।

ব্লকচেইন ও স্বচ্ছতা: ব্লকচেইনের মাধ্যমে প্রতিটি লেনদেন ও প্রজেক্টের ডেটাকে এমনভাবে সংরক্ষণ করা সম্ভব যা কখনো পরিবর্তন বা মুছে ফেলা যায় না। এটি অস্তিত্বহীন সম্পদে বিনিয়োগ করার ঝুঁকি কমাতে পারে।

এআই ভিত্তিক ক্রেডিট স্কোরিং:* কৃষকের অতীত রেকর্ড, খামারের সক্ষমতা এবং আবহাওয়াগত ঝুঁকি যাচাইয়ে এআই ব্যবহৃত হতে পারে। এর ফলে বিনিয়োগের ঝুঁকি কিছুটা কমে।

তবে একটি বিষয় পরিষ্কার হওয়া জরুরি—প্রযুক্তি কেবল তখনই কাজ করবে যখন এর পেছনে স্বচ্ছ প্রাতিষ্ঠানিক জবাবদিহিতা এবং মানবিক সততা থাকবে। প্রযুক্তি যদি কেবল মার্কেটিং বা মানুষকে বিভ্রান্ত করার হাতিয়ার হিসেবে ব্যবহৃত হয়, তবে তা সাধারণ মানুষের জন্য নতুন ধরণের ডিজিটাল ফাঁদ হয়ে দাঁড়াবে।

বাজার পরিসংখ্যান ও আইনি নিয়ন্ত্রণহীনতা

২০২৬ সালের সংগৃহীত তথ্য ও উপাত্ত অনুযায়ী, বাংলাদেশে এগ্রো-টেক খাতে অনিয়ন্ত্রিত চ্যানেলে বার্ষিক প্রায় *৫০ থেকে ৭০ কোটি টাকার* বেশি ক্রাউডফান্ডিং হচ্ছে। অথচ সরকারি ও বেসরকারি পরিসংখ্যান বলছে, সাপ্লাই চেইনের দুর্বলতা এবং সঠিক হিমাগারের অভাবে এখনো কৃষিপণ্যের *২৫-৩০% সিস্টেম লস বা অপচয়* হয়। এই বিপুল পরিমাণ পণ্য নষ্ট হওয়ার পর একজন বিনিয়োগকারীকে ২০% থেকে ৩৫% নিশ্চিত লভ্যাংশ দেওয়া গাণিতিকভাবে এবং ব্যবসায়িক দিক থেকে প্রায় অসম্ভব। এই মুনাফা মূলত পঞ্জি স্কিমের মাধ্যমেই সম্ভব। যেহেতু এই ক্রাউডফান্ডিং কোনো প্রথাগত ব্যাংকিং বা বিএসইসি চ্যানেলের অন্তর্ভুক্ত নয়, তাই সাধারণ মানুষের এই বিপুল অর্থ এখন চরম আইনি ঝুঁকির মুখে রয়েছে।

সরকারি নীতিমালা ও প্রস্তাবিত রেগুলেশন (সেন্টার ফর ডিজিটাল কমার্স রিসার্চ অ্যান্ড অ্যাডভোকেসি এর প্রস্তাবনা)

বর্তমান আইনি শূন্যতা দূর করতে এবং এই অনিয়ন্ত্রিত লেনদেনকে সরকারি নজরদারিতে আনতে *সেন্টার ফর ডিজিটাল কমার্স রিসার্চ অ্যান্ড অ্যাডভোকেসি * নিচের পদক্ষেপগুলো নেওয়ার জরুরি দাবি জানাচ্ছে:

সক্রো সিস্টেম প্রবর্তন: ই-কমার্সের মতো এগ্রি-ফান্ডিংয়ের টাকাও সরাসরি কোম্পানির কাছে না গিয়ে ব্যাংকের এসক্রো অ্যাকাউন্টে থাকা উচিত। প্রজেক্টের বাস্তব অগ্রগতি এবং পণ্য বিক্রির প্রমাণ সাপেক্ষে প্রতিষ্ঠান নির্দিষ্ট ধাপে টাকা ব্যবহারের অনুমতি পাবে।

বাংলাদেশ ব্যাংকের ফিনটেক লাইসেন্স: যারা জনসাধারণের কাছ থেকে বিনিয়োগ বা আমানত গ্রহণ করবে, তাদের বাধ্যতামূলকভাবে বাংলাদেশ ব্যাংক থেকে ফিনটেক বা বিশেষ আর্থিক সেবার লাইসেন্স নিতে হবে।

বিএসইসি এর নিয়ন্ত্রণ: ক্ষুদ্র বিনিয়োগকারীদের সুরক্ষায় সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশনের নজরদারির আওতায় এদের কার্যক্রম পরিচালনা করা এবং বার্ষিক বাধ্যতামূলক পাবলিক অডিট নিশ্চিত করা।

বিনিয়োগের আগে যা যাচাই করবেন

আপনার কষ্টের উপার্জন বিনিয়োগ করার আগে নিচের প্রতিটি পয়েন্ট ‘চেকলিস্ট’ হিসেবে ব্যবহার করা উচিত:

অডিট ও ট্যাক্স ফাইল: বিগত ৩ বছরের রেজিস্টার্ড অডিট রিপোর্ট এবং কোম্পানির ট্যাক্স ফাইল আছে কি না যাচাই করুন। মনে রাখবেন, যথাযথ অডিট ছাড়া কোনো প্রতিষ্ঠানে টাকা দেওয়া নিরাপদ নয়।

অস্বাভাবিক মুনাফার হার: যদি কোনো প্রতিষ্ঠান ব্যাংক রেটের চেয়ে অস্বাভাবিক উচ্চ (২০% এর উপরে) ফিক্সড রিটার্ন বা নিশ্চিত লাভের প্রতিশ্রুতি দেয়, তবে সেটি একটি বড় ঝুঁকির সংকেত। প্রতিটি প্রজেক্টের বাস্তব ‘ব্রেক-ইভেন পয়েন্ট’ যাচাই করুন।

এক্সিট পলিসি বা টাকা ফেরতের উপায়: আপনার জরুরি প্রয়োজনে আসল টাকা ফেরত নেওয়ার স্বচ্ছ আইনি প্রক্রিয়া আছে কি না তা লিখিত চুক্তিতে দেখে নিন। স্ক্যামাররা সাধারণত টাকা ফেরতের পথ বন্ধ রাখে।

রেটিং এজেন্সি: শুধুমাত্র পডকাস্ট বা সোশ্যাল মিডিয়ার জনপ্রিয়তার ওপর ভিত্তি করে সিদ্ধান্ত না নিয়ে একটি শক্তিশালী এবং নিরপেক্ষ ‘রেটিং এজেন্সি’র স্কোর যাচাই করা উচিত।

সাবধানতাই হোক মূল শক্তি

কৃষি আমাদের জাতীয় অর্থনীতির প্রাণ। আধুনিক প্রযুক্তি আমাদের কৃষিকে সমৃদ্ধ করতে পারে, কিন্তু তা যেন কোনোভাবেই অন্ধ বিশ্বাসের কারণ না হয়। প্রথাগত ব্যাংকিং চ্যানেলের বাইরে এই বিপুল লেনদেনের লাগাম টানতে সরকারের সংশ্লিষ্ট বিভাগগুলোর এখনই কঠোর নীতিমালা প্রয়োজন। সময় থাকতে সাবধান না হলে এটি বাংলাদেশের অর্থনীতির জন্য পরবর্তী বড় বিপর্যয় হয়ে দাঁড়াবে। প্রলোভনের ফাঁদে না পড়ে যুক্তি, ডাটা এবং তথ্যের ভিত্তিতে বিনিয়োগ করাই হোক মূল লক্ষ্য। সাবধান হওয়াই একমাত্র পথ।

পাঠকদের জন্য সচেতনতামূলক প্রশ্ন:

আপনি কি কোনো এগ্রি-প্ল্যাটফর্মে বিনিয়োগের কথা ভাবছেন? টাকা দেওয়ার আগে তাদের অডিট রিপোর্ট এবং এসক্রো সুবিধা আছে কি না যাচাই করেছেন তো? আপনার সচেতনতাই আপনার কষ্টের উপার্জনকে রক্ষা করতে পারে।

বিনিয়োগকারীদের জন্য বিশেষ পরামর্শ:

১. শুধুমাত্র পডকাস্ট বা ইন্টারভিউ দেখে প্রলুব্ধ হবেন না। মনে রাখবেন, বিজ্ঞাপন আর বাস্তবতা এক নয়।

২. বিনিয়োগের আগে সরাসরি খামার বা প্রকল্পটি নিজের চোখে দেখে আসার চেষ্টা করুন এবং স্থানীয় কৃষকদের সাথে কথা বলে খামারের প্রকৃত অবস্থা যাচাই করুন।

লেখকঃ উদ্যোক্তা, সংগঠক ও কলাম লেখক